ESG là gì? Xu hướng chuyển đổi xanh cho SME Việt Nam

Hướng dẫn ESG cho CEO & Founder SME Việt Nam. Hiểu rõ bản chất tiêu chuẩn ESG, áp lực từ chuỗi cung ứng toàn cầu và tư duy kiến tạo giá trị dài hạn.

- ESG đã chuyển từ "tự nguyện" sang "sống còn", doanh nghiệp không tuân thủ sẽ đối mặt nguy cơ bị loại khỏi Vendor List của các tập đoàn đa quốc gia và mất khả năng tiếp cận dòng vốn xanh.

- Hơn 60% doanh nghiệp Việt Nam đang ở Hạng B (Tiềm năng) - đây là thời điểm vàng để số hóa dữ liệu ESG và thiết lập lộ trình chuyển đổi tối ưu chi phí.

- 3 rào cản hệ thống cần giải quyết ngay: Thiếu hướng dẫn kỹ thuật theo ngành dọc, thiếu nhân sự chuyên trách, và thách thức địa lý đặc thù tại ĐBSCL.

- Đồng hành cùng AED và USAID IPSC giúp tiết giảm đến 50% chi phí chuyển đổi trong giai đoạn khởi động, đừng để tư duy "chi phí đối phó" cản trở lợi thế cạnh tranh dài hạn.

Trong cơ cấu kinh tế hiện đại, ESG (Environment · Social · Governance / Môi trường · Xã hội · Quản trị) đã vượt qua định nghĩa về trách nhiệm xã hội tự nguyện (CSR). Tiêu chuẩn này hiện là công cụ chiến lược bắt buộc để chuyển đổi mô hình vận hành truyền thống sang kinh doanh bền vững. Việc thực thi ESG không còn là hoạt động xây dựng hình ảnh thương hiệu đơn thuần, mà là điều kiện bắt buộc để duy trì năng lực cạnh tranh, bảo vệ dòng tiền và duy trì quyền tiếp cận thị trường quốc tế.

Đối với các nhà lãnh đạo (CEO, Founder, COO) của khối doanh nghiệp nhỏ và vừa (SMEs) tại Việt Nam, bài toán ESG không còn dừng lại ở việc cân nhắc tính nên làm. Vấn đề cốt lõi hiện nay là phương thức triển khai cụ thể để tối ưu hóa nguồn lực nội bộ và tránh nguy cơ bị loại khỏi chuỗi cung ứng.

1. Tầm nhìn chiến lược và bối cảnh toàn cầu về ESG: "Luật chơi" mới của chuỗi giá trị

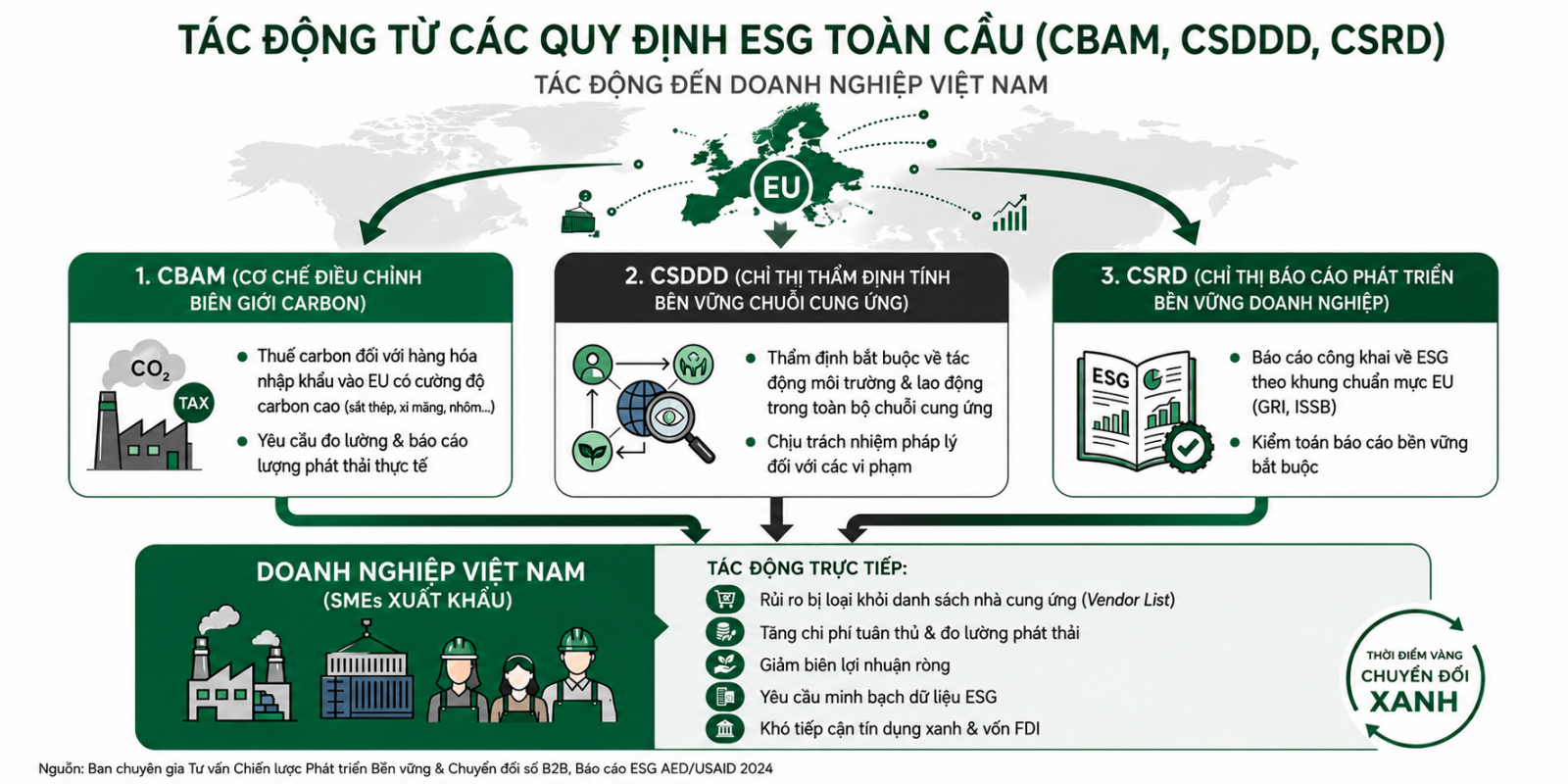

Hệ thống pháp lý toàn cầu đang thắt chặt quy định với tốc độ nhanh, tạo ra các rào cản kỹ thuật nghiêm ngặt đối với các quốc gia đang phát triển. Tại Liên minh Châu Âu (EU), Chỉ thị về Báo cáo Phát triển Bền vững Doanh nghiệp (CSRD) và Chỉ thị Thẩm định Tính bền vững Chuỗi cung ứng Doanh nghiệp (CSDDD) (thông qua vào tháng 07/2024) đã luật hóa trách nhiệm của doanh nghiệp. Theo đó, các tập đoàn lớn của EU bắt buộc phải thẩm định và chịu trách nhiệm pháp lý đối với các vi phạm về môi trường hoặc lao động xảy ra trong toàn bộ chuỗi cung ứng của họ.

Tác động trực tiếp và rõ rệt nhất đến các doanh nghiệp xuất khẩu Việt Nam hiện nay là Cơ chế điều chỉnh biên giới carbon (CBAM). Cơ chế này áp thuế carbon trực tiếp lên các ngành hàng có cường độ phát thải cao khi nhập khẩu vào EU, bao gồm sắt thép, xi măng, nhôm, phân bón, điện và hydro.

Song song đó, tại Mỹ, Ủy ban Chứng khoán và Giao dịch (SEC) đã hoàn thiện các quy định kiểm soát tình trạng gian lận nhãn xanh (greenwashing), yêu cầu minh bạch hóa mọi tuyên bố về khí hậu. Tại khu vực, Hệ thống phân loại tài chính bền vững ASEAN (ASEAN Taxonomy) đang định hướng lại dòng vốn đầu tư, ưu tiên giải ngân cho các dự án đáp ứng tiêu chí chuyển đổi xanh quốc gia.

Đồ họa mô tả áp lực toàn cầu từ chuỗi cung ứng (CBAM, CSDDD, CSRD) tác động đến doanh nghiệp Việt Nam

Đồ họa mô tả áp lực toàn cầu từ chuỗi cung ứng (CBAM, CSDDD, CSRD) tác động đến doanh nghiệp Việt Nam

Trong lộ trình thực hiện cam kết Net Zero vào năm 2050 của Chính phủ Việt Nam, ESG chính là giải pháp giúp doanh nghiệp biến các rào cản kỹ thuật thành lợi thế cạnh tranh dài hạn.

2. Phân tích thực trạng nhận thức và khung pháp lý ESG tại Việt Nam: Khoảng cách cần khỏa lấp

Nhận thức đúng về khung pháp lý là nền tảng để xây dựng lộ trình thực thi ESG dài hạn, tránh lãng phí chi phí đầu tư tài sản cố định (CapEx). Tuy nhiên, số liệu thực tế từ cuộc khảo sát trên 1.019 doanh nghiệp do Cục Phát triển Doanh nghiệp (AED) thuộc Bộ Kế hoạch và Đầu tư phối hợp cùng USAID thực hiện đã chỉ ra khoảng cách lớn về mức độ hiểu biết của thị trường.

Hiện nay, có 39% doanh nghiệp tham gia khảo sát chưa tiếp cận khái niệm ESG. Đồng thời, 62% doanh nghiệp thừa nhận chưa nắm rõ các quy định, chính sách cụ thể của Nhà nước liên quan đến phát triển bền vững, bao gồm các văn bản định hướng chiến lược quốc gia như Quyết định số 167/QĐ-TTg của Thủ tướng Chính phủ phê duyệt Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 đến 2025, Thông tư số 13/2023/TT-BKHĐT hướng dẫn cơ chế thực thi và đo lường hiệu quả, và Thông tư số 96/2020/TT-BTC của Bộ Tài chính quy định về việc công bố thông tin trên thị trường chứng khoán.

Mặc dù tỷ lệ chưa tiếp cận thông tin còn cao, thị trường vẫn ghi nhận tín hiệu tích cực khi có khoảng 26% đến 30% nhóm doanh nghiệp vừa và nhỏ (SMEs) đã chủ động nghiên cứu các tiêu chí đánh giá này.

| Đặc điểm so sánh | Doanh nghiệp Lớn / Đại chúng & Niêm yết | Doanh nghiệp Nhỏ và Vừa (SMEs) |

|---|---|---|

| Mức độ nhận thức | Tiếp cận thông tin bài bản; hợp tác với các đơn vị tư vấn chuyên nghiệp để xây dựng chiến lược và ma trận trọng yếu (Materiality Matrix). | 39% chưa tiếp cận thông tin về ESG; khoảng 26% đến 30% đang ở giai đoạn tìm hiểu sơ khởi. |

| Tuân thủ pháp lý | Thực thi nghiêm chỉnh Thông tư 96/2020/TT-BTC; lập Báo cáo Phát triển bền vững riêng biệt hoặc tích hợp trong Báo cáo thường niên. | Gặp khó khăn trước các văn bản định hướng; thiếu năng lực tự tra cứu và áp dụng quy định vào mô hình kinh doanh cụ thể. |

| Nguồn lực thực thi | Thành lập bộ phận chuyên trách (ESG Committee); ngân sách lớn đầu tư cho hệ thống dữ liệu và công nghệ giảm phát thải. | Không có nhân sự chuyên trách (thường kiêm nhiệm bởi phòng Hành chính/Nhân sự); hạn chế vốn đầu tư (CapEx) cho thiết bị chuyển đổi xanh. |

Việc thiếu hụt thông tin tạo ra lỗ hổng rủi ro pháp lý và là rào cản chính khiến SMEs tự cô lập khỏi dòng tài chính xanh. Khi các ngân hàng thương mại tại Việt Nam áp dụng nghiêm ngặt bộ tiêu chí môi trường để phê duyệt giải ngân, những doanh nghiệp thiếu dữ liệu phát thải và minh bạch quản trị sẽ đối mặt với tình trạng tắc nghẽn dòng vốn, chi phí vay tăng cao, trực tiếp làm suy giảm năng lực vận hành (OpEx).

3. Đánh giá chi tiết hiệu suất thực hành theo ba trụ cột E · S · G

Báo cáo năm 2024 chỉ ra hiệu suất thực hành ESG tại Việt Nam đang có sự chênh lệch rõ rệt giữa ba trụ cột. Điều này phản ánh tư duy quản trị truyền thống: ưu tiên thực hiện các yếu tố định tính, mang tính kế thừa hơn là các tiêu chuẩn kỹ thuật môi trường phức tạp.

Tỷ lệ hiệu suất thực hành ghi nhận: Trụ cột Xã hội (S) đạt 68%, Trụ cột Quản trị (G) đạt 63%, và Trụ cột Môi trường (E) đạt mức thấp nhất là 52%.

Trụ cột Xã hội (S) đạt điểm số cao nhất: 68%. Kết quả này xuất phát từ đặc thù văn hóa doanh nghiệp Việt Nam luôn chú trọng phúc lợi, an toàn lao động và hoạt động cộng đồng. Các doanh nghiệp tại vùng Đông Nam Bộ và Đồng bằng sông Hồng dẫn đầu trụ cột này nhờ duy trì các chế độ đãi ngộ cao hơn mức quy định tối thiểu của Bộ luật Lao động.

Trụ cột Quản trị (G) đạt mức khá: 63%. Mức độ tuân thủ quy định pháp luật doanh nghiệp đạt trạng thái ổn định. Trong đó, ngành Tài chính, Bảo hiểm và Bất động sản dẫn đầu với tỷ lệ thực hành đạt 77%. Nhóm này thực hiện bài bản việc xây dựng cơ cấu hội đồng quản trị minh bạch, ban hành Bộ quy tắc ứng xử (Code of Conduct) và thiết lập cơ chế phòng chống tham nhũng.

Trụ cột Môi trường (E) đạt mức thấp nhất: 52%. Đây là điểm hạn chế lớn nhất trong hệ thống. Phần lớn doanh nghiệp gặp thách thức trong việc thiết lập quy trình thu gom, xử lý chất thải đạt chuẩn và kiểm kê khí nhà kính. Tuy nhiên, số liệu ghi nhận vùng Trung du và miền núi phía Bắc là khu vực dẫn đầu cả nước về trụ cột Môi trường, do tính chất ngành nghề đặc thù (năng lượng tái tạo, khai khoáng, lâm nghiệp) buộc các doanh nghiệp tại đây phải thực hiện nghiêm ngặt quy trình báo cáo và giám sát tác động.

Chỉ số thực hành Môi trường thấp (52%) là nguy cơ tài chính trực tiếp đối với doanh nghiệp xuất khẩu. Nhận ngay Sổ tay hướng dẫn khung triển khai và lập báo cáo ESG cho SMEs do AED và UK PACT biên soạn.

Nhận tài liệu hướng dẫn miễn phí4. Giải mã rào cản hệ thống và thách thức đặc thù vùng miền

Để tối ưu hóa chi phí đầu tư chuyển đổi, Ban lãnh đạo cần nhận diện rõ ba rào cản hệ thống đang hạn chế tiến trình thực hành ESG hiện nay.

Thiếu hụt hệ thống thông tin và hướng dẫn đồng bộ

Thị trường thiếu các tài liệu hướng dẫn kỹ thuật chi tiết theo từng phân ngành dọc (như quy trình ESG riêng cho ngành dệt may hoặc chế biến thủy sản). Các chương trình đào tạo chuyên sâu còn hạn chế, khiến doanh nghiệp gặp khó khăn trong việc dịch thuật và áp dụng chính xác các bộ tiêu chuẩn quốc tế.

Hạn chế về năng lực nhân sự chuyên trách

ESG đòi hỏi kỹ năng định lượng, kỹ thuật môi trường và kế toán tài chính để xử lý dữ liệu phát thải Scope 1, Scope 2, Scope 3. Việc giao khối lượng công việc này cho nhân sự hành chính kiêm nhiệm khiến báo cáo ESG thiếu tính xác thực, khó vượt qua vòng thẩm định của các tổ chức kiểm toán độc lập quốc tế.

Thách thức địa lý đặc thù — Case study vùng Đồng bằng sông Cửu Long (ĐBSCL)

Khối doanh nghiệp tại ĐBSCL đối mặt với thách thức kép. Một mặt, họ chịu tác động trực tiếp của biến đổi khí hậu (xâm nhập mặn, sụt lún đất, hạn hán) làm suy giảm chất lượng nguồn nguyên liệu đầu vào của ngành nông và thủy sản. Mặt khác, hạ tầng giao thông logistics đặc thù đường thủy tạo ra điểm nghẽn về chi phí, với chi phí đầu tư hạ tầng nội bộ cao gấp 1,5 đến 2 lần so với các khu vực có hạ tầng đồng bộ như Đông Nam Bộ.

Rào cản lớn nhất của doanh nghiệp không nằm ở nguồn vốn hay vị trí địa lý, mà ở tư duy của người điều hành. Nếu Ban lãnh đạo tiếp tục coi ngân sách chi cho ESG là một khoản chi phí phát sinh nhằm đối phó với cơ quan quản lý, doanh nghiệp sẽ rơi vào thế bị động. Ngược lại, nếu định vị đây là khoản đầu tư chiến lược sinh lời dài hạn (Strategic Investment), doanh nghiệp sẽ chủ động tái cấu trúc quy trình, ứng dụng giải pháp số để kiểm soát hao hụt nguyên vật liệu, từ đó cắt giảm trực tiếp chi phí sản xuất và nâng cao năng lực chống chịu trước biến động thị trường.

5. Khuyến nghị chiến lược và lộ trình hành động 3 nhóm định vị cho Ban lãnh đạo

Nhu cầu thực tế từ cộng đồng doanh nghiệp Việt Nam đối với xu hướng này rất rõ ràng: 87% doanh nghiệp vùng ĐBSCL đề xuất cần có các văn bản hướng dẫn kỹ thuật thực hành ESG phù hợp với đặc thù địa phương; 60% doanh nghiệp trên toàn quốc mong muốn được hỗ trợ kết nối tiếp cận dòng vốn tín dụng xanh và thụ hưởng các chính sách ưu đãi thuế để giảm bớt gánh nặng tài chính ban đầu.

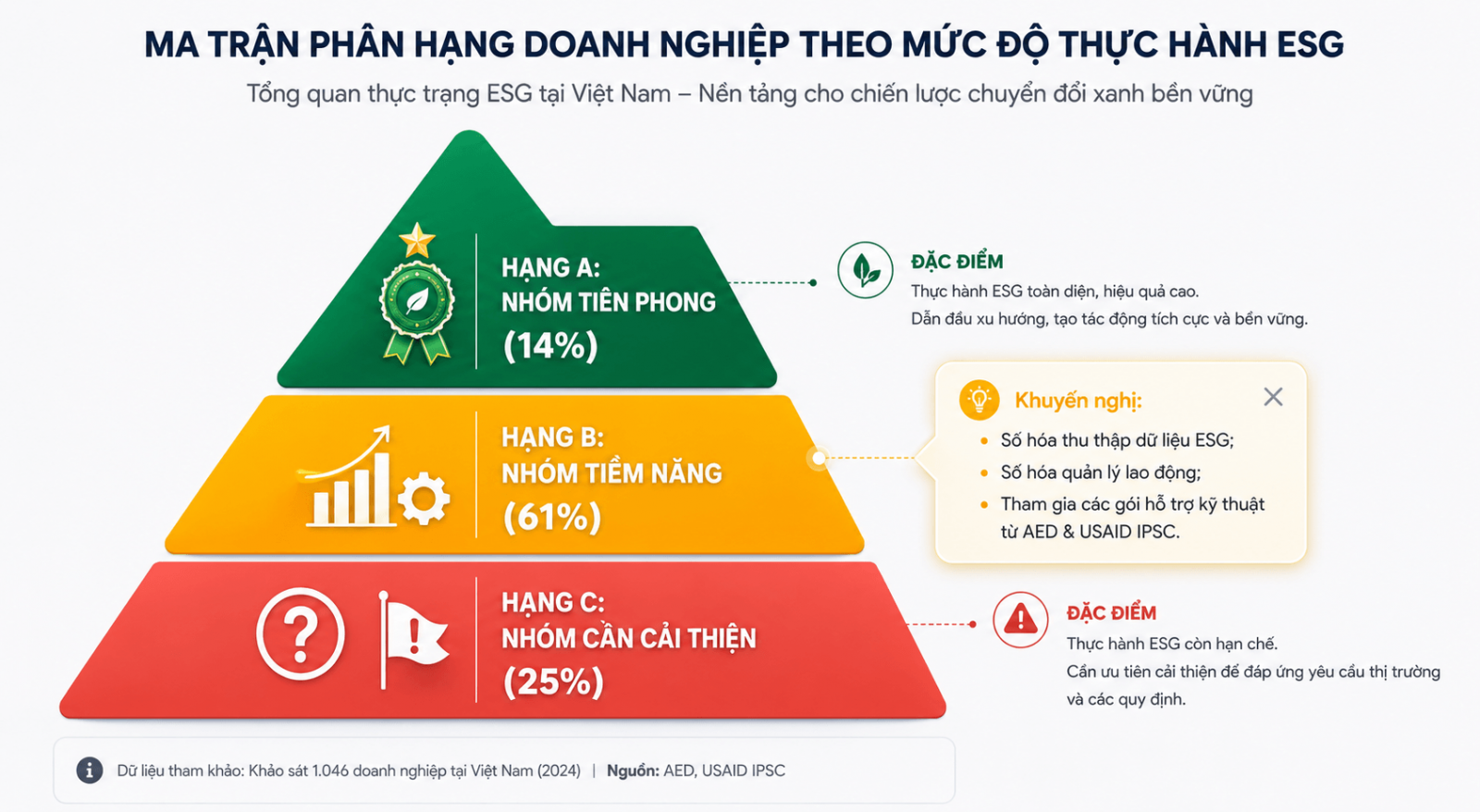

Để giúp doanh nghiệp tự định vị và thiết lập lộ trình phù hợp, Cục Phát triển Doanh nghiệp đã đưa ra Khung phân loại 3 mức độ thực hành kinh doanh bền vững.

Biểu đồ phân loại 3 hạng doanh nghiệp ESG: Hạng A (Tiên phong, 14%) · Hạng B (Tiềm năng, 61%) · Hạng C (Cần cải thiện, 25%)

Biểu đồ phân loại 3 hạng doanh nghiệp ESG: Hạng A (Tiên phong, 14%) · Hạng B (Tiềm năng, 61%) · Hạng C (Cần cải thiện, 25%)

Hạng A: Nhóm Tiên phong (Chiếm 14% tổng số doanh nghiệp)

Đặc điểm: Đạt điểm số đánh giá tổng thể trên 80%. Đã vận hành hệ thống quản trị bài bản và có dữ liệu ESG minh bạch. Hành động chiến lược: Chuẩn hóa toàn diện hệ thống công bố thông tin theo các khung chuẩn mực quốc tế như ISSB (IFRS S1 và S2) hoặc GRI. Đẩy mạnh xây dựng thương hiệu xanh để dẫn dắt chuỗi cung ứng, đồng thời chủ động tiếp cận các công cụ nợ tài chính như Trái phiếu xanh (Green Bonds) để huy động nguồn vốn quốc tế quy mô lớn.

Hạng B: Nhóm Tiềm năng (Chiếm tỷ lệ áp đảo: 61% tổng số doanh nghiệp)

Đặc điểm: Đạt điểm số đánh giá trung bình từ 50% đến 80%. Đây là lực lượng nòng cốt của nền kinh tế, đã triển khai một số cấu phần ESG nhưng còn rời rạc, thiếu tính kết nối hệ thống và gặp thách thức về kỹ thuật đo lường dữ liệu. Hành động chiến lược: Tập trung số hóa quy trình thu thập dữ liệu ESG (E-data Dashboard) và chuẩn hóa công tác quản lý lao động. Ban lãnh đạo cần chủ động tham gia, tận dụng các gói hỗ trợ kỹ thuật chuyên sâu từ Chương trình của Cục Phát triển Doanh nghiệp (AED) và Dự án Tăng cường năng lực cạnh tranh khu vực tư nhân Việt Nam (USAID IPSC).

Hạng C: Nhóm Cần cải thiện (Chiếm 25% tổng số doanh nghiệp)

Đặc điểm: Đạt điểm số đánh giá dưới 50%. Nhóm này chưa tiếp cận toàn diện khái niệm ESG, hoạt động theo mô hình truyền thống và đối mặt với rủi ro tuân thủ pháp lý cao. Hành động chiến lược: Bắt đầu từ bước căn bản: Tổ chức các khóa đào tạo nội bộ nâng cao nhận thức cho đội ngũ quản lý và nhân sự. Rà soát, hoàn thiện hồ sơ tuân thủ pháp luật môi trường và lao động cơ bản nhằm triệt tiêu nguy cơ bị xử phạt hành chính hoặc gián đoạn hoạt động từ các cơ quan quản lý.

Các nhà điều hành SME không cần đơn độc trên hành trình chuyển đổi này. Việc chủ động đồng hành cùng các cơ quan quản lý như AED và các tổ chức quốc tế như USAID IPSC mang lại quyền lợi lớn: Doanh nghiệp được tiếp cận miễn phí hệ thống tài liệu chuẩn hóa và nhận các gói tư vấn kỹ thuật về kiểm kê khí nhà kính, giúp tiết giảm đến 50% chi phí chuyển đổi trong giai đoạn khởi động.

6. Kết luận: ESG từ chi phí tuân thủ sang kiến tạo giá trị bền vững

Thực trạng thực hành ESG tại Việt Nam đang có sự phân hóa nhưng mở ra dư địa dịch chuyển lớn với hơn 60% doanh nghiệp hội tụ tại Hạng B (Nhóm Tiềm năng). Năm 2026 chính là giai đoạn quyết định để các nhà lãnh đạo thay đổi tư duy chiến lược: chuyển từ trạng thái bị động đối phó sang chủ động áp dụng ESG như một công cụ sắc bén để kiến tạo lợi thế cạnh tranh.

ESG không phải là tiêu chuẩn xa xỉ hay gánh nặng tài chính, mà là nền tảng cốt lõi giúp doanh nghiệp Việt Nam tham gia bền vững vào chuỗi cung ứng toàn cầu và phát triển ổn định trong nền kinh tế xanh. Hãy hành động ngay hôm nay! Chuyển đổi xanh chính là giải pháp bảo đảm hiệu quả nhất cho tương lai của doanh nghiệp.